Una de las estadísticas más interesantes -y a la vez desconocida para el gran público- de las que publica el Instituto Nacional de Estadística es la relativa a las Cuentas Trimestrales no financieras de los sectores institucionales.

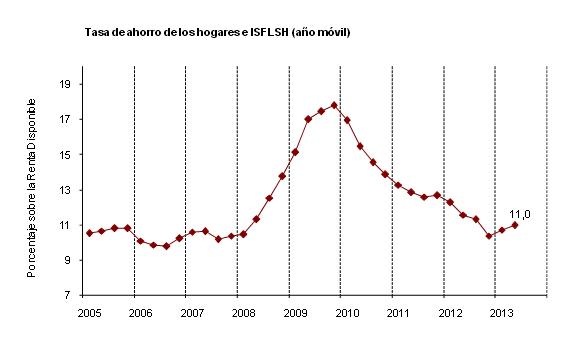

Entre otra mucha información, nos facilita por ejemplo la renta disponible bruta de los hogares españoles, que ascendió a 682.376 millones de euros en 2012, un 2,8% menos que un año antes. Asimismo, dice que los hogares destinaron el 10,4% de ese montante al ahorro.

Fuente: Instituto Nacional de Estadística

Es decir, que los hogares españoles ahorraron en 2012 unos 70.666 millones de euros, un 20,4% menos que en el año anterior.

La cifra no es desdeñable, pero debemos tener en cuenta que la deuda total que tienen los hogares mantienen con las entidades de crédito ascendía a 833.822 millones de euros a finales del año pasado, según cifras del Banco de España.

¿Qué significa eso? pues que se necesitarían casi 12 años de ahorro para cancelar los préstamos que los bancos han concedido a los hogares, y ello sin contar los intereses que esos créditos generan.

Es cierto que los recursos que los hogares tienen en depósitos bancarios (738.939 millones en 2012) ayudarían a aliviar la carga, pero no aminora la magnitud del problema, pues la desigual distribución de la riqueza en España hace que la solución no sea tan sencilla como pueda parecer, llegando en algunas casos a situaciones extremas. ¿Les suenan los suicidios originados a causa de los desahucios?

Si la cuestión para las familias es grave, para las empresas es sencillamente dramática: sus deudas suman más de un billón -1.078.841millones de euros-, y, aunque su ahorro en 2012 fue de 130.159 millones, se reduce a 11.495 millones si se descuenta el gasto asociado a nuevas inversiones.

Es decir, las empresas tardarían 94 años en devolver sus deudas, o solo ocho años si dejasen de realizar nuevas inversiones -algo imposible en la práctica si la empresa desea mantener su actividad comercial-. Y en este caso, los recursos mantenidos en depósitos (190.966 millones) no son suficientes para compensar tanto apalancamiento. Los años de inversión loca durante el boom inmobiliario, tienen buena parte de responsabilidad en ello.

El Gobierno de España ha intentado “falsear” los datos, desviando a una sociedad semi-pública (el llamado “banco malo” o SAREB), parte de la deuda constructora e inmobiliaria. Pero ni por esas.

Las empresas mantienen unos niveles simplemente inasumibles. De hecho así lo reflejaba recientemente el FMI -una institución que por otra parte no me despierta grandes simpatías- cuando avisaba que el excesivo endeudamiento de las empresas supone un desafío para los bancos españoles.

Como decía al principio, el endeudamiento va a ser una de las claves para la recuperación económica de España, erigiéndose como una variable muy a tener en cuenta. Hasta que no haya un saneamiento de deudas -tanto por parte de las familias como de las empresas-, no se podrá reactivar el consumo de las familias ni las empresas estarán en disposición de abordar nuevos proyectos de inversión que permitan avanzar hacia un modelo de crecimiento más equilibrado. Y, para ello, fomentar el ahorro es fundamental.

No hay comentarios:

Publicar un comentario